Kogunenud tulu näited | Samm-sammuline juhend ja selgitus

Kumulatiivse tulu näited

Viitlaekumised viitavad tuludele, mis on teenitud perioodil, kuid sularaha pole selle perioodi eest veel saadud ja mille näited hõlmavad teenitud, kuid järgmisel kuul saadud palka, selle perioodi eest teenitud, kuid saamata jäänud intresse, arveid või saadaolevaid arveid veel ettevõtte kätte saanud.

Järgmised kogunenud tulude näited annavad ülevaate enamlevinud laekumistest.

Kogunenud tulu kõige tavalisemad näited

Näide 1

- Oletame, et M / s ABC (ettevõte) on sõlminud M / s K-ga (üksikisik) lepingu 12 tehase ja masina tarnimiseks aastas. Ettevõte ABC pidas iga seadet ja masinat projekti verstapostiks ning vastavalt sellele kajastavad nad tulusid iga verstaposti lõpuleviimisel.

- Sel juhul saab ettevõte ABC iga masina ja masina valmimisel saadud tulu kajastada kogunenud tuluna, olenemata sellest, kas sama arve eest on arvestatud kuus või üks kord aastas. Ettevõte ABC saab raamatupidamises kajastada sama summa kui tulu ja samal ajal saab M / s K kogunenud kulud oma raamatupidamises kajastada.

Näide 2

- Oletame, et ettevõte X on konsultatsioonifirma, mis pakub oma klientidele nõustamisteenuseid. Nad küsivad oma klientidelt tunnitasu, st 10 dollarit tunnis. 2019. aasta aprillis olid nad nõustanud umbes 200 tundi. Kuid töö pole veel lõppenud ja ettevõte X tõstab arve alles 2019. aasta juunis, kus ettevõte X loodab koguda lõpliku arve umbes 10 000 dollarit.

- Ettevõte X kirjendab raamatupidamises kogunenud tulu Rs-ni. 2000 dollarit (10 dollarit x 200 dollarit) nende 2019. aasta jaanuari sissetulekuna, kuigi sama summa pole nende kliendile arvestatud või töö eest on makse laekunud.

- Nüüd, kui ettevõte X saatis arve 2019. aasta juunis, teisendatakse kogunenud tulu 10000 dollarit võlgnevusteks. Kui klient maksab summa, teisendatakse see rahaks.

Näide # 3

- Oletame, et hr A omab poodi, mis pakub poele poepidajale kuurenti 500 dollarit. Poepidaja maksab kuuüüri järgmise kuu esimesel nädalal. See tähendab, et üürileandja hr A saab igakuiste üüride eest raha alles pärast seda, kui poepidajale teenused on antud.

- Aasta lõpus näitaks hr A kasumiaruanne ainult 11 makset poepidajalt, kuna eelmise kuu üür tuleb tasuda järgmise kuu esimesel nädalal. Kuid hr A osutas poepidajale renditeenuseid juba aasta viimasel kuul, nii et ta peaks näitama seda teenitud tulu kogunenud tuluna.

- Sellest lähtuvalt registreerib hr A sellise tehingu ajakirja kirjesse, debiteerides kogunenud (tulu) konto ja krediteerides tulukonto raamatupidamisraamatutes.

Näide 4

- Teist tüüpi viitlaekumisi nimetatakse kogunenud intressituludeks.

- Oletame, et kui ettevõte annab teisele ettevõttele laenu, teenib ta laenult intressitulu. Ettevõttel võiks intressitulu koguneda iga kuu, isegi kui laenu tagasimakse arvet suurendatakse poolaastas või aastas.

- Endine ettevõte X annab ettevõttele Y laenu, öeldes, et 4000 dollarit saab ettevõte X ettevõttelt Y intressimakse 600 dollarit igal aastal. Ehkki ettevõte X saab aasta lõpus intressi, tuleb sama kajastada ka ettevõtte raamatupidamises kontod igakuiselt. Ettevõte debiteeris kogunenud arveldus- ja krediidiintressitulu proportsionaalselt kord kuus, st 50 dollarit kuus.

- Lõpliku arve saatmisel ettevõttele Y debiteerib ettevõte X nõudeid võlgnevuste eest ja krediidi kogunenud arvet 4000 dollarit.

Näide 5

- Nüüd peaksime viimases näites aru saama kogunenud tulust, mis põhineb raamatupidamisraamatutesse kantavatel päevikukirjetel.

- Laiendame ülalnimetatud näidet nr 2, kus ettevõte X osutab oma klientidele nõustamisteenuseid. Kuna ülaltoodud näide lubab ettevõttel X arveldada 2019. aasta juunis, st projekti lõpus 10 000 dollarit. Ettevõte X kannab oma raamatupidamisraamatusse järgmised ajakirja kanded:

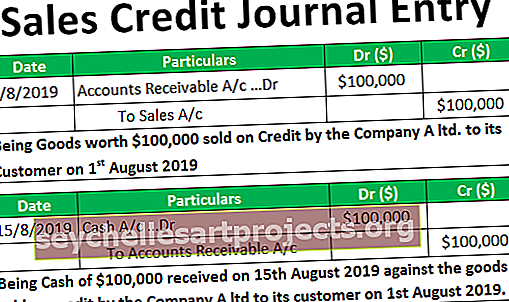

Kui ettevõte X esitab kliendile täieliku arve 2019. aasta juunis, edastatakse järgmised kanded:

Järeldus

- Eeltoodut arvesse võttes saab iga ettevõte pidada raamatupidamisraamatut merkantiil- või sularahapõhiselt. Kuid nad ei saa seda aasta-aastalt muuta. Ettevõtte vaatenurgast on teenimata tulu väga raske ära tunda. Seega peavad nad maksma samamoodi makse.

- Üldiselt arvestab iga ettevõte oma raamatupidamisraamatut merkantiili alusel. Selle põhjuseks on asjaolu, et raamatupidamise kassapõhist baasi on väga raske säilitada, kuna see ei anna selget pilti ettevõtte tegevusest. Tekkepõhiselt on tulud alati seotud nende vastavate kuludega. See annab tõese ja õiglase pildi antud perioodi toimingutest.