Tekkepõhine vs eraldis | Parimad 4 parimat erinevust (koos infograafikaga)

Tekkepõhise ja eraldise erinevus

Kogumine ja eraldamine on nii finantsaruandluse olulised kui ka olulised aspektid ja teenivad kasutaja eesmärki mõista üksikasjalikult ettevõtte finantsseisundit. Kogunemine ja eraldamine on kasutaja seisukohast võrdselt olulised. Raamatupidamisarvestust pidav raamatupidaja peaks tagama, et number esitatakse ja fikseeritakse õigesti, et kajastada juhtkonnale ja aktsionäridele õiget pilti.

Tekkepõhisus viitab tekkinud ja veel tasumata kulude ja tulude kajastamisele. Säte on seevastu ühegi ettevõtte jaoks üsna ebakindel, kuid pole ebaselge; seega on ettevõtted sõlminud kokkuleppe maandada võimalikke tulevasi kahjumeid ettevõttes.

Selles artiklis vaatleme üksikasjalikult tekkepõhist ja eraldist.

Mis on tekkepõhine?

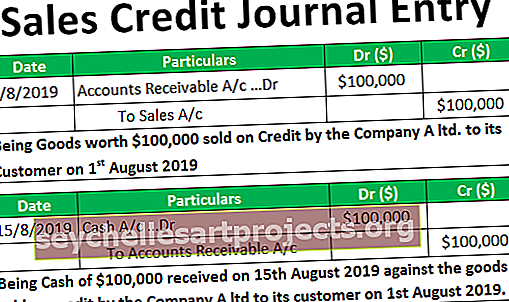

Tekkepõhised tulud ja kulud on seotud kahega. Maksmata kulude kogunemine on loetletud pearaamatu saldos. Kulude laekumine on teadaolevalt tulevikus kindel. Kulude iseloomustamine sõltub ettevõtte tõlgendusest, st kas eraldisest või kulude tekkimisest.

Mis on provisjon?

Säte viitab võimaliku tulevase kohustuse allahindlusele, mida ettevõte peab tulevikus kandma. See on väga ebakindel ja seda ei saa ette hinnata. Sellise tulevase ebakindluse katmiseks peab ettevõte siiski eelnevalt ette nägema. Näiteks eraldis halbade ja ebatõenäoliselt laekuvate võlgade jaoks, mida ettevõte üldjuhul tulevaste nõuete osas tehtud ettemaksetena teeb, et teatud protsent nõuetest läheb halvaks ja on ebakindel tagasi saada. Ettevõte peaks olema võimeline põhjendama selle aruandeperioodi eraldisi konkreetsete suuniste järgimisega.

Tekkepõhine vs eraldise infograafika

Siin pakume teile nelja parimat erinevust tekkepõhise ja eraldise vahel.

Tekkepõhine ja eraldis - peamine erinevus

Kriitiline erinevus tekkepõhise ja eraldise vahel on järgmine -

- See viitab kulude ja tulude kajastamisele, mis on ettevõttele juba teada ja varsti nähtavad. Eraldis on summa ettenägematute sündmuste jaoks, kus sündmuse toimumine pole vältimatu.

- Tekkivate laekumiste eesmärk on esitada selle perioodi tulude ja kulude õiged arvud ning prognoosida teatud nõudeid ja võlgnevusi. Eraldiseesmärk on kaitsta ettevõtet tulevikus suure sularaha väljavoolu eest ja ette näha kõik ebatõenäolised sündmused

- Eraldised on ette nähtud ainult tulevaste kulude jaoks, samas kui tekkepõhised kulutused tehakse nii kulude kui ka tulude osas

- Eraldised on eeldatavad ja ebakindlad, samas kui laekumine on kindel ja tõenäoline ning kergesti prognoositav. Kogumis- ja eraldised tehakse enne ettevõtte aruannete esitamist.

Tekkepõhine ja provisjonipõhine erinevus

Vaatame nüüd laekumise ja eraldise vahelist vahet pea vahel.

| Tekkepõhine | Eraldis | |

| Tekkepõhine töötab vastavuskontseptsiooni järgi, et iga selle perioodi tulude aruandlus peaks vastama võrdsele kulule. | Eraldised peaksid töötama raamatupidamises ettevaatusprintsiibil, mis ütleb, et ettevõte ei tohiks kunagi kasumit ette näha, vaid peaks reservi moodustama tulevaste võimalike kahjude jaoks. | |

| Tekkepõhine summa on konkreetne summa, mis on ka realiseeritud ja kindel. | Eraldiste summa pole kindel ja see on eeldatav summa, mis on hinnanguline arv. | |

| Tekkepõhised laekumised võivad kogu aeg suurendada või mitte suurendada sissetulekut. | Eraldiste moodustamine põhjustab kasumi vähenemise enamasti kasumiaruandes | |

| Näide - ettemakstud kulu, kindlustusmakse jne. | Näide - amortisatsioonieraldis, eraldis halbadele ja kahtlastele võlgnikele jne. |

Pakkumise liigid

Ettevõtetel võivad olla erinevat tüüpi eraldised, näiteks amortisatsiooni eraldised, vara müügist tulevaste kahjumite eraldised, võlgnike eraldised, mis võivad eeldada halvaks ja kahtlaseks. IFRS-is nimetab eraldist mõnikord reserviks; muul juhul ei ole reservid ja eraldised omavahel asendatavad mõisted. Kui reserv on osa ettevõtte kasumist, on eraldis mõeldud eelseisvate kohustuste katmiseks, mis eraldatakse ettevõtte finantsseisundi parandamiseks kasvu või laienemise kaudu.

Pakkumise muud näited on:

- Amortisatsioonid

- Pensionikindlustus

- Garantiid

- Ebatõenäoliselt laekuvate võlgade eraldised

Tekkepõhised liigid

Tekkekohustusi on kahte tüüpi: tekkepõhine kulu ja tekkepõhine tulu. Tekkekulu on siis, kui ettevõte on teenused kätte saanud, kuid mille eest pole tasutud.

Näiteks detsembris tekkinud veearve, kuid selle eest tasumine on jaanuaris tehtud, kirjendatakse viitlaekumisena. Teiselt poolt, kui ettevõte on osutanud teenuseid või kaupu, kuid makse pole veel laekunud. Näitena võib tuua kontoripinna üürimise. Kuigi seda ei maksta täielikult, kuid eeldatavasti makstakse järgmisel eelarveperioodil.

Muud tekkepõhised näited on: -

- Töötajate boonus

- Kindlustusmakse

- Maksmisele kuuluv intress

- Laenude ja ettemaksete intressid

Tekkepõhine vs. eraldis - järeldus

Akumuleerumine ja eraldised on kriitiline vahend finantsaruandluse ja raamatupidamise jaoks. Eesmärk on päästa ettevõtet igasuguse suure sularaha väljavoolu eest ja parem on kasumiaruanne võtta igal perioodil, kui ettevõte tundub, et seal on vaja mingeid eraldisi teha. Teisest küljest on ettevõtte õigete numbrite teatamiseks tekkepõhine arvestamine ülitähtis. Tekkepõhisest raamatupidamisest on sageli saanud tööstusharu tava ja seda peaks iga ettevõte oma arvu mõistmiseks arvestama. Tekkimas on sellised uued mõisted nagu Kogumik ja Eraldised, et muuta raamatupidamine sisukamaks ja jätkusuutlikumaks kõigile teenuse kasutajatele.