Sortino suhe (valem, näited) Kuidas arvutada Sortino suhe?

Mis on Sortino suhe?

Sortino suhe on statistiline tööriist, mida kasutatakse investeeringu tootluse hindamiseks halva riski etteantud taseme jaoks ja see arvutatakse, lahutades portfelli eeldatavast tootlusest riskivaba tootluse ja jagades tulenevad negatiivse portfelli standardhälbest (negatiivne kõrvalekalle).

Valem

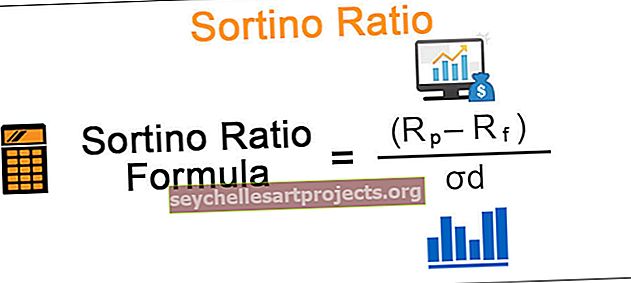

Sortino suhe valem on toodud allpool: -Rf / σd

Sortino suhe valem = (Rp - Rf) / σd

kus

- Rp on portfelli eeldatav tootlus

- Rf on riskivaba või minimaalselt vastuvõetav tootlus

- σd on negatiivse vara tootluse standardhälve

Nii et see on täiendav tootlus, mis ületab tootluse sihttaseme määra või riskivaba tulumäära ühiku kohta allapoole suunatud riski.

Sortino suhte arvutamine on sarnane Sharpe suhtega, mis on riski ja tulu kompromissi levinud mõõt, ainus erinevus on see, et viimane kasutab portfelli tootluse hindamisel nii üles- kui ka negatiivset volatiilsust, kuid esimene kasutab ainult negatiivset volatiilsust . Täpselt nagu Sharpe'i suhe, on ka parem Sortino suhe parem.

Kuidas arvutada Sortino suhe?

Vaatleme selle suhte olulisuse mõistmiseks ühte näidet. Olgu kaks erinevat investeerimisportfelli skeemi A ja B aastase tootlusega vastavalt 10% ja 15%. Eeldades, et A kõrvalekalle allapoole on 4%, samas kui B puhul 12%. Arvestades ka fikseeritud hoiuste riskivaba intressimäära 6%.

- Sortino suhte arvutamine A jaoks on: (10-6) / 4 = 1

- Sortino suhte arvutamine B jaoks on: (15-6) / 12 = 0,75

Ehkki B-l on suurem aastakasum kui A-l, on tema Sortino suhe väiksem kui A-l. Nii et kui investorid on mures skeemiga seotud negatiivsete riskide pärast, mitte oodatava tootluse pärast, siis lähevad nad skeemi A kasuks, kuna see teenib rohkem tulu halva riski ühiku kohta, mis on vajalik, on ka suurem tõenäosus suuri kahjusid vältida.

Näide

Sortino suhe sai nime Frank A Sortino järgi, kes töötas selle välja hea volatiilsuse ja halva volatiilsuse eristamiseks, mis ei olnud Sharpe'i suhtega võimalik. Portfelli tootluse hindamine Sharpe'i suhtarvu abil on volatiilsuse suuna suhtes ükskõikne, st volatiilsuse käsitlus on üles- või allapoole kaldumise korral sama. Sortino suhtarvu arvutamisel kasutatakse allapoole kaldumist, kusjuures arvestatakse ainult neid perioode, kus tootlus oli madalam kui eesmärk või riskivaba tulumäär.

Nende illustreerimiseks võtkem veel üks näide; eeldades järgmise kuuga järgmise portfelliga investeerimisportfelli skeemi:

Muud parameetrid:

Riskivaba tootlus: 6%

Valemi standardhälbe saame tuletada ülaltoodud tabelist, kasutades valemit:

- σ = sqrt (dispersioon / n-1), kus n on valimi suurus

- σ = sqrt (6,40% / 11) à σ = 7,63%

ja Sharpe'i suhet saab arvutada järgmise valemi abil:

- (Rp-Rf) / σ

Sharpe'i suhte valem = (7% - 6%) / 7,63%

Sharpe'i suhe = 0,1

Ülaltoodud tabelist võib selgelt täheldada, et veerus (RR (Avg) 2 olev dispersioon näib eiravat volatiilsuse suunda, nagu näiteks kui võrrelda perioodi 5 ja perioodi 10, kus tegeliku tootluse ja tulu vahel on võrdsed, kuid vastupidised erinevused keskmine tootlus on dispersioon mõlemal sama, sõltumata keskmisest kõrgemast või halvemast kõrvalekaldest.

Seega võime öelda, et isegi kui perioodi 8 tootluse ja keskmise tootluse vahe + 13% oleks olnud -13%, oleks standardhälve ikkagi sama, mis pole kindlasti asjakohane hinnang, oleks oluline negatiivne dispersioon tähendab palju riskantsemat portfelli. See võib anda sarnase hinnangu portfellidele, millel on erinevad riskid, kuna see meede on ükskõik, kas tootlus on üle keskmise või madalama tootluse.

Kui nüüd vaatame, kuidas arvutame allpool olevat Sortino suhet:

Siinkohal arvestatakse languse kõrvalekalde arvutamiseks ainult negatiivseid erinevusi, st ainult neid perioode, kus tootluse määr oli väiksem kui tabelis kollasega rõhutatud siht- või riskivaba tulumäär, eirates kõiki positiivseid erinevusi ja võttes neid nulliks.

Valimi allapoole kaldumise võime tuletada ülaltoodud tabelist järgmise valemi abil:

- σd = sqrt (2,78% / 12) à = 4,81%

ja Sortino suhet saab arvutada järgmise valemi abil:

- Soriano suhe valem = (Rp-Rf) / σd

- Sortino suhe = (7% - 6%) / 4,81%

- = 0,2

Vaatlused

- On näha, et Sortino suhe on pisut kõrgem kui Sharpe'i suhe sel investeerimisportfellil, kuna sihtrühma või riskivaba tootluse määra oli rikutud väga vähe

- Samuti olid Sharpe'i suhted omamoodi üldised suured kõrvalekalded nagu 13%, mis tegelikult ei olnud riskantne nihe ja oli investoritele tegelikult kasulik

- Nagu varem mainitud, näeme, kuidas Sortino suhe suudab languse kõrvalekalde arvutamise abil eristada häid ja halbu erinevusi.

- Selle arvutamine on eriti kasulik neile jaeinvestoritele, kes soovivad investeerida teatud kindlaksmääratud eesmärkide ja sihttootluse määraga

- See on ka parem vahend fondijuhi tulemuslikkuse mõõtmiseks, kelle tootlus on positiivselt viltu, kuna see ignoreerib volatiilsuse või riski arvutamisel kõiki positiivseid erinevusi ja annab asjakohasema hinnangu

Sortino suhtarvu piirang on see, et languse kõrvalekalde arvutamiseks peaks olema piisavalt halbu volatiilsussündmusi, et see oleks statistiliselt oluline.