Asenduskulu (määratlus, näited) Mis on asenduskulu?

Mis on asenduskulu?

Asendamishind on kulu, mis on vajalik kõigi olemasolevate sarnaste omadustega vara asendamiseks. Organisatsioon otsustab oma varad sageli välja vahetada, kui remondi- ja hoolduskulud tõusevad teatud aja jooksul üle vastuvõetava taseme. Selts kaasab kindlustusseltsi vajalike asjade tegemiseks. See selgitatakse välja vara nüüdisväärtuse arvutamisel, millele järgneb vara kasulik eluiga.

Kindlustusseltsi peamine ülesanne on hinnata, kas asendamise otsus on parem kui remont ja hooldus või mitte. Samuti on ettevõtte jaoks oluline amortisatsiooni õigesti arvutada, kuna sellel on oluline mõju vana vara jätkamise või uuega asendamise otsusele. Mõnikord muutub vara õige turuväärtuse hindamine väljakutseks ja võib seetõttu viia organisatsiooni valede otsuste tegemiseni.

Näited

Näide 1

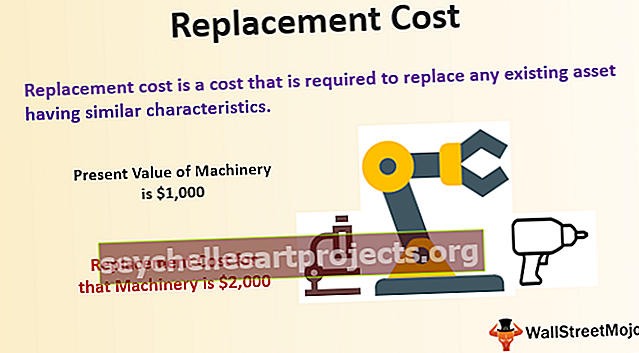

- Oletame, et ettevõte ostis kümme aastat tagasi masinaid 2500 dollari eest. Masina nüüdisväärtus on 1 000 dollarit pärast amortisatsiooni. Oletame, et selle masina asenduskulu tuleb 2000 dollarit. Nüüd peab ettevõte otsustama, et hea on masin välja vahetada ja uus osta või jätkata vanaga.

- Sellisel juhul peaks juhtkond masinad välja vahetama, kuna see lisab ärile tulevikus väärtust.

- Ettevõte kasutab oma masinaid mitu aastat ja vara bilansiline väärtus on 5000 dollarit. Vara järelejäänud kasulik eluiga on nüüd 2 aastat, kui 2 aasta möödudes muutub vara väärtuseks 8000 dollarit ja diskontomäär on 5%, on asenduskulu nüüdisväärtuseks 8000 dollarit / (1,05) * (1,05 ) = 7 256 dollarit.

Näide 2

- Ettevõte tegeleb transpordiäriga. Neile kuulub mitu veoautot ja kaubikut. Ühel saatusepäeval sai veoauto kauba üleandmisel tugevalt kannatada. Ettevõte nõudis kindlustusseltsi kindlustussummat, kuna veok oli nende juures kindlustatud. Kindlustusselts leidis pärast uurimist, et veoauto oli 2 aastat tagasi 15 000 dollarit, nüüd on see sama veok turul sama funktsiooniga ja ettevõtte väärtus on täna 20 000 dollarit.

- Seetõttu on asenduskulu 20 000 dollarit. Kuid seal on keerdkäik, kui turul sarnase veoauto hind on 13 000 dollarit; kindlustusselts maksab ainult 13 000 dollarit ja mitte seda, mille on otsustanud ettevõte. Seetõttu on kindlustusseltsi asendamiskulud madalaimad võimalikud kulud turul saadaolevatele sarnaste omaduste ja kasulikkusega varadele.

Eelised

- See on väga lihtne tehnika ja seda saab kasutada igaüks, kellel on vähe teadmisi kasumist ja kahjumist.

- Ettevõte saab hinnata nüüdisväärtust ja amortisatsiooni ning seejärel otsustada, kas vara vajab asendamist või mitte.

- Samuti aitavad need organisatsioonil kulude eelarvestamisel ja hoiavad seega tervislikku finantstava rahanduse eelnevalt planeerimisel, et ettevõte saaks sellest kasu.

- See aitab kindlustusseltsil kahjudega leppida. Asendamiskulud kaetakse nii, et kindlustusvõtja ei jää kahjumisse ja kindlustatud summa võrdub asendatava varaga.

- See aitab leida ka ettevõtte töömahukaid asendajaid. Organistliku iooni hr-poliitika peab järelduse saamiseks ka asendustehnikat.

- Ettevõte võib oma hindamise suurendamiseks kasutada asenduskulusid. Materiaalse vara arvutamisel on ka varasem soetusmaksumus väiksem kui selle asendushind, nii et ettevõte võib seda kasutada vara bilansisumma suurendamiseks.

Puudused

- Kindlustusseltsi nõutav lisatasu on tavaliselt kõrgem. Seetõttu on kindlustusvõtjal keeruline selliseid makseid maksta, et nende vara kindlustada.

- Kindlustatud vara asendamiskulud, kui kahju tuvastatakse võimalikult madala hinnaga; seetõttu on ettevõttel mõnikord keeruline kahjumiga toime tulla.

- Kui mõni ettevõte järgib kindlustusfirmalt nõuete rahuldamiseks asenduskulude põhimõtet, siis võib juhtuda, et nad peavad leppima ka kahjumiga, kuna tavaliselt arveldatakse vara väiksemat summat, kuid kui ettevõte kavatseb järgida tegelikku raha vara väärtus, siis on ettevõte neutraalses olukorras.

- Teatud esemete, näiteks antiikesemete jms väärtustamisel pole sellest üldse abi, sest selleks on vaja teatud erikohtlemist.

- See hind sõltub paljudest teguritest. Näiteks turuolukord, nõudluse muutus, vara kasulik eluiga jne. Seetõttu peaksid need tingimused olema õige asendusväärtuse saamiseks ja kõik need tegurid pole organisatsioonis alati saadaval.

- Varude praegune turuväärtus pole ühegi organisatsiooni jaoks saadaval. Seetõttu ei aita asendushindamine siin. Varude hindamisel hoitakse realiseerimata kasumit ja kahjumit pärast bilansi sulgemist.

Järeldus

Asenduskulude tehnika on kasulik neile, kes saavad seda kasutada. See meetod pole kasulik nende ettevõtete jaoks, kus praegune turuhind pole saadaval. Kindlustusselts kasutab seda tüüpi tehnikat, et teada saada vara asenduskulu, mida arvestatakse. Poliis on kujundatud nii, et kindlustusvõtja saab kindlustusfirmadelt mingisugust kasu, kuid mõnikord toimub nõuete rahuldamine väiksema summaga kui vara tegelik väärtus.

Ettevõte peaks tegema targa otsuse, arvutades selle kulu hoolikalt välja, võrreldes selle remondi- ja hoolduskulusid, mida saab aastate jooksul sisse nõuda, kui vara ei asendata.