Võlakiri (tähendus, näited) Kuidas see töötab?

Mis on deebetmärkus?

Võlakiri on märge, mille kauba ostja saadab kauba tarnijale, kui protsendil kaupadest on puudusi, ja selles on öeldud, et need vähendaksid pärast defektse kauba korrigeerimist makstavat ostusummat. Selle saatmise teine põhjus on see, kui ostjal on müümata kauba eest üle makstud. Võib juhtuda, et müüja paisutab ekslikult ostja kontot ja teate saatmisega on müüja sellest hirmul. Seda saab saata ka siis, kui ostja konto on alla laetud.

Vaadake ka võlatunnet vs kreeditarvet

Võlakirja arvestus näite abil

Võlakirja mõistest mõistmiseks peame süvenema. Sellepärast näeme, kuidas see mõjutab nii ostja kui ka müüja raamatupidamisraamatuid.

Selle illustreerimiseks võtame näite.

Oletame, et MNC Company on ostnud S&S Tradersilt kaupu 40 000 dollari väärtuses. Ja MNC Company saab teada, et 2% kogu ostetud kaubast on defektiga. MNC Company väljastab võlateate, milles on märgitud sama. Milline oleks ajakirja kanne MNC Company raamatupidamisraamatus?

Kõigepealt läbime päeviku sissekande ja seejärel uurime, miks me need päevikukanded edastame.

S&S Traders A / C …… .Dr 800 -

A / C ostmiseks - 800

Selle mõistmiseks peame minema tagasi aega, mil MNC Company ostis kaupu S&S Tradersilt.

Kuna MNC Company ostis S&S Tradersilt kaupu 40 000 dollari väärtuses. Selle päevikukiri oleks -

Ostke kliimaseade …… .Dr 40 000 -

S&S Traders A / C - 40 000

Siin debiteeritakse ostukontot, kuna kulud kasvasid. Ja S&S Tradersi kontot krediteeritakse, kuna vastutus kasvas, kuna S&S Traders on kaupade müüja.

Ostu minimeerimiseks (kuna seal on defektseid tooteid) tühistame kirjed ainult defektsena leitud summa võrra.

Defektiga summa krediteeritud ostukonto on ostutagastus. Kuid kuna ostu saab vähendada mitmel põhjusel ja seda saab väljastada erinevatel põhjustel, ei kanta me ostu tagastamise kontot krediteerima.

Paljud väidavad, et krediiti tuleks teha ostu tagastamise kontoga, mitte konto ostmisega. Selle kohta on olemas raamatupidamise selgitus.

Kui võtame sama näite, näeme, et ostu sisestamine oleks -

Ostke kliimaseade ... .. 40 000 dr -

S&S Traders A / C - 40 000

Kui leitakse 2% defektseid tooteid, oleks kirje kaks korda -

S&S Traders A / C …… Dr 800 -

A / C ostmiseks - 800

Ostke kliimaseade ……. Dr 800 -

Tagastatava kliendi ostmiseks - 800

Selle tegemine loob pearaamatutele õige efekti ja selle tulemusena saab ettevõte sisestada sarnase mõju ka lõpparuannetele ja bilansile.

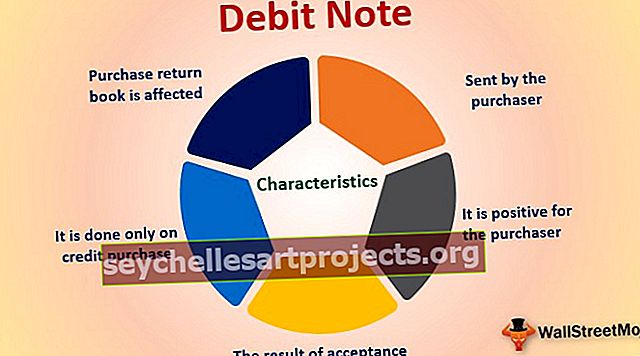

Võlakirja omadused

Nüüd, kui oleme aru saanud, mis on võlateade ja kuidas raamatupidamiskirje edastatakse, vaatleme võlateate kõige olulisemaid omadusi -

- Ostja saadetud: Ostja väljastab alati võlateate . Ostja soovib müüjat teavitada, et müüja kontot debiteeritakse teatud põhjusel. Ja põhjus on mainitud ka märkuses koos kavatsusega müüja konto debiteerida.

- See mõjutab ostutagastusraamatut: pärast selle märkme väljaandmist vähendatakse krediidiostu ja suurendatakse ostutagastust. Nii et õige kirje oleks kõigepealt ostu vähendamine ja seejärel kande sisestamine, kus debiteerime ostu ja krediteerime ostudeklaratsioone.

- Seda tehakse ainult krediidi ostmisel: kui ostja ostab kaupu krediidi abil ja kui ta leiab, et ostusummat tuleb vähendada selliste põhjuste tõttu nagu defektsed tooted, ekslikult suurenev ostusumma jne, antakse see märkus välja.

- See on ostja jaoks positiivne: see on ostja jaoks positiivne, kuna ostjal oleks vaja müüja konto debiteerimise tõttu vähem maksta. Sellepärast nimetatakse debiteeritavat summat positiivseks summaks.

- Aktsepteerimise tulemus: ainult siis, kui müüja selle märkuse aktsepteerib, on võlateatel väärtus; sest siis väljastab müüja kreeditarve, milles kinnitatakse müüja konto debiteerimise aktsepteerimist ja müüja teeb vajalikud muudatused ka oma raamatupidamisraamatus.