PE suhe (tähendus, valem) Arvuta hinnatulu mitu korda

Mis on PE suhe?

Hinna ja kasumi suhe (P / E) on üks olulisemaid finantsanalüüsi suhteid, mida analüütikud kasutavad selleks, et teha kindlaks, kuidas ettevõttel läheb võrreldes teiste sama valdkonna ettevõtetega ja kuidas ettevõttel läheb võrreldes varasemaga ettevõtte tulemuslikkus.

PE vormel

PE suhe (hind ja kasum) tuleneb peamiselt tasuvuse mitmekordsest, mis tähendab, mitu aastat kulub teie raha tagasi saamiseks. Mõelge ka PE-st kui mitu aastat tulu, mis investoril aktsia eest makstud hinna taastamiseks kulub. Näiteks kui PE kordne on 10x. See tähendab põhimõtteliselt, et iga teenitud 1 dollari eest on investor maksnud 10 dollarit. Seega kulub investoril makstud hinna taastamiseks kümme aastat tulu.

PE suhe valem = hind aktsia kohta / kasum aktsia kohta

2. veebruaril möödus Google Appleist kui kõige väärtuslikumast ettevõttest - Google Market Capitalization ületas Apple Market Capi. Kuidas see juhtus? Vaadakem seda hinnateenimise määra näidet tähelepanelikult - Google PE suhe on 30,58x; aga Apple Hind teenimine suhe oli umbes 10.20x .

allikas: ycharts

Vaatamata Apple'i madalamale PE-kordnikule on Apple'i aktsiad siiski võitnud. Apple tagas viimase 1 aasta jooksul -25,8% (negatiivne); Google tagastas siiski ca. 30% (positiivne) vastaval perioodil.

allikas: ycharts

Paar kiiret küsimust selle kohta teile?

- Kas Apple on OST?

- Kas Google on MÜÜK?

- Kas Apple on nüüd Google'ist odavam?

- Millisest PE-st me räägime - kas edasisuunas PE-suhe või järelejäänud PE-suhe?

- Miks Apple hinnad langevad, kuigi sellel on madalam PE suhe?

Kõigile ülaltoodud küsimustele vastuse mõistmiseks on meie jaoks oluline mõista põhilist ja tõenäoliselt kõige olulisemat hindamisparameetrit, st PE mitmekordset või hinna teenimise suhet.

Samuti kasutage kassas, miks panga hindamisel kasutatakse hinda raamatupidamisväärtusele.

Käesolev hind teenimisele keskendub PE mitmekordse mutrile ja poltidele ning hõlmab järgmisi teemasid.

Hinna teenimise suhte arvutamine

Võtame Colgate'i kiire PE-suhte näite ja arvutame selle PE-kordse.

22. veebruari 2016 seisuga on Colgate aktsia hind 67,6 dollarit

Colgate'i aktsiakasum (12 kuud) on 1,509

Hinna teenimise suhe või PE suhe valem = 67,61 USD / 1,509 = 44,8x

Lihtne, nagu nägite, et PE suhtarvu arvutamine pole üldse keeruline :-)

PE-suhte näited

1. meetod. Võrdle ettevõtte ajaloolist tulu suhet

PE Multiplei graafiline tõlgendamine pole raketiteadus. Kui te ei tea, kuidas seda hinna teenimise määra graafikut luua, võite vaadata investeerimispanganduse graafikuid.

Hinna teenimise määra diagramm aitab investoritel visualiseerida aktsia või indeksi hindamiskordaja teatud aja jooksul. Selles hinna teenimise määra näites on Foodland Farsi nimelise ettevõtte graafik kujutatud ajavahemikul märtsist 02 kuni märtsini 2007.

Ülaltoodud graafikul võrreldakse praegust PE mitmekordset ajaloolise hinna teenimise suhte suhtega. Pange tähele, et ülaltoodud graafik näitab, et aktsia on üle hinnatud võrreldes ajaloolise PE mitmekordse väärtusega.

Samamoodi märgime ülaltoodud hinna teenimise määra diagrammilt , et aktsia kaupleb ülemise hinna teenimise määra vahemikus 20,2x, mis tähendab kõrgemat hindamist kui ajaloolised suhtarvud.

Saate koostada samad graafikud hinna ja rahavoo suhte, EV ja EBIT valemi jne jaoks.

Meetod nr 2 - võrrelge ettevõtte hinna teenimise suhet teiste sektori ettevõtetega.

Vaatame Colgate'i PE-kordset ja selle võrdlust tööstusega. Mida märkate?

Allikas - Reuters

Märgime, et Colgate'i hinna teenimise suhe on 44,55x; tööstuse hinna teenimise suhe on aga 61,99x. See tähendab, et ühelt poolt kaupleb Colgate u. 44-kordne sissetulek, kaupleb Tööstus umbes. 62-kordne tulu. See pole mõttetu; soovite maksta Colgate'i eest 44 dollarit sissetuleku kohta, selle asemel et valida tööstusele 62 dollarit teenimise eest.

Meetod nr 3 - tõlgendamine, kasutades võrreldavat võrdlust

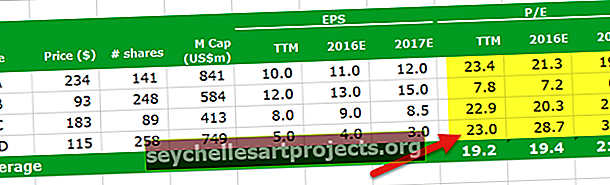

Ülaltoodud tabel on midagi muud kui võrreldav komp. Võrreldavas loendis on loetletud kõik asjakohased tööstusharu konkurendid, selle finantsprognoosid ja olulised hindamisparameetrid. Selles tabelis oleme käsitlenud ainult PE mitmekordset (kuna see on PE mitmekordne arutelu).

Paar küsimust teile ülaltoodud kompenseerimistabeli kohta -

- Milline on kõige odavam aktsia?

- Milline on kõige kallim?

Loodan, et leidsite vastused; ei tohiks vist liiga keeruline olla. Sukeldugem sama põhjenduse poole.

Milline on kõige odavam aktsia?

- Keskmine lõpphinna teenimise suhe on 19,2x. On ainult üks aktsia, mis on madalam sellest keskmisest lõppkasumi suhtarvust, st ettevõtte BBB.

- Samamoodi, kui vaadata keskmist tuleviku PE mitmekordset, on ettevõttel BBB madalam tulevase hinna teenimise suhe, mis on tema vastav keskmine.

- Rangelt sellest Comp-tabelist märgime, et ettevõtte BBB on odavaim aktsia.

Milline on kõige kallim aktsia?

- On 3 aktsiat, mille järelejäänud PE suhe on suurem kui keskmine järelejäänud PE suhe. Ettevõte AAA, CCC ja DDD

- Nendest kolmest on raske leida kõige kallimat aktsiat rangelt Trailing PE Ratio põhjal (kõik on lähemal Trailing PE väärtusele 23x

- Võrdleme nüüd nende kolme aktsia Forward PE Ratio'i. Pange tähele, et 2016. aastal on aktsia DDD-l kõrgeim forward-suhe (28,7x 2016E-s ja 38,3x 2017E-s)

- See tähendab, et aktsia DDD on ülaltoodud tabeli kõige kallim aktsia.

Ehkki hinna teenimise määra valemit on lihtne arvutada, tuleks PE-mitmekordse puhul meeles pidada järgmisi olulisi punkte.

- Mõlemal ettevõttel võib olla erinev väljavaade.

- Tulu kvaliteet võib olla erinev - st ühe ettevõtte tulu võib olla volatiilsem kui teise oma

- Kahe ettevõtte bilansimaht võib olla erinev.

Mõnikord tuuakse aktsia ostmata jätmise põhjuseks kõrge PE kordne. Kuid kiiresti kasvavaid ettevõtteid seostatakse tavaliselt kõrge PE-ga. Ilmselt võib kiiresti kasvavatesse ettevõtetesse investeerimine olla tulus. Seetõttu ei tohiks kõrge PE kordne tingimata takistada investoreid aktsiatesse investeerimast.

Kuidas leida sihthinda, kasutades hinna teenimise suhet?

Meie jaoks on oluline mitte ainult mõista, kas aktsia on OST või MÜÜK, vaid sama oluline on mõista ka vaadeldava aktsia sihthinda.

Mis on sihthind? - see pole midagi muud kui see, mida te aktsiahinnaks eeldate, näiteks 2016. või 2017. aasta lõpus jne.

Vaatame järgmist ettevõtte PE suhtarvu näidet.

Oletame, et WallStreetMojo tegutseb teenustesektoris koos oma eakaaslastega - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Et leida hinnasihi WallStreetMojo , peaksime leida Keskmine jälitamise PE ja edasi püsivate. Märgime, et keskmine järelejäänud PE suhe on 56,5x ja Forward PE suhe vastavalt 47,9x ja 43,2x.

WallStreetMojo sihthind = EPS ( WallStreetMojo ) x edasisuunas PE suhe

Oletame, et WallStreetMojo 2016E ja 2017E EPS on vastavalt 4 ja 5 dollarit.

Arvestades ülaltoodud valemit PE,

WallStreetMojo 2016E Sihthind = 4 dollarit x 47,9 = 191,6 dollarit

WallStreetMojo 2016E Sihthind = 5 dollarit x 43,2 = 216 dollarit

Teoreetiliselt näevad sihthinnad head välja. Praktiliselt näevad sihthinnad kõik valed välja!

Miks?

Sihthinnad näivad kõik valed, kuna meie koostatud võrreldavas tabelis on kõrvalekalded. Pange tähele, et HHH-l on hinna teenimise suhe lähemal 200x-le. HHH kõrge hinna teenimise suhtel võib olla mitu põhjust; siiski oleme siin, et leida WallStreetMojo jaoks sobiv sihthind.

Õige sihthinna leidmiseks peame eemaldama sellised välised näitajad nagu HHH, vaatama üle võrreldava tabeli ja leidma uue keskmise PE mitmekordse. Nende modifitseeritud PE kordsete abil saame sihthinna uuesti arvutada.

Muudetud WallStreetMojo 2016E Sihthind = 4 dollarit x 17,2 = 68,8 dollarit

Muudetud WallStreetMojo 2016E Sihthind = 5 dollarit x 18,2 = 91 dollarit

Tööstuse ja riigi hinna teenimise suhe

Kui teil pole juurdepääsu tasulistele andmebaasidele, nagu Bloomberg, Factset, Factiva, siis võite vaadata mõningaid selliste andmete tasuta ressursse -

- Damodarani veebisait

- Yahoo suhtarvud

Lisaks, kui soovite vaadata erinevate riikide erinevaid PE-kordset, võite vaadata järgmisi ressursse -

- Yardeni uuringud

PE suhe kasutamise põhjendus

- PE Mitu on kõige sagedamini kasutatav omakapitali mitmekordne. Selle põhjuseks on selle andmete kättesaadavus. Leiate hõlpsasti nii ajaloolise kui ka prognoositava tulu. Mõned veebisaidid, millele saate viidata, on Yahoo Finance või Reuters

- Kui võrrelda seda diskonteeritud rahavoogude hindamise tehnikaga, ei ole see PE mitmekordne hindamismeetod eelduste suhtes tundlik. DCF-is võib WACC või kasvumäära eelduste muutus hindamist dramaatiliselt muuta.

- Seda saab kasutada sarnaste arvestuspõhimõtetega sektorite ja turgude ettevõtete võrdlemiseks.

- Nõutav pingutus on suhteliselt väiksem. Tüüpiline DCF-i mudel võib analüütiku ajast võtta 10-15 päeva. Kuid mõne tunni jooksul saab võrreldava PE-kompakti valmistada.

Piirangud

- Bilansiriski ei võeta arvesse. See tähendab, et PE Multiple'is ei kajastu ettevõtte põhiseisund õigesti. Näiteks ei võeta arvesse sularaha suhet, praeguseid suhteid ja happesuse määra jms

- Rahavoogusid ei arvestata. Operatsioonide rahavoogusid, investeeringute rahavoogusid ja finantseerimisest tulenevat rahavoogu ei kajastata selles hinna teenimise suhtarvus.

- Erinev võla ja omakapitali struktuur võib oluliselt mõjutada ettevõtte kasumit. Kasum aktsia kohta mõjutavate ettevõtete intressimaksete komponendi tõttu võib kasum olla väga erinev.

- Seda ei saa kasutada, kui töötasu on negatiivne. Näiteks Box Inc. Selliste kahjumlike ettevõtete jaoks ei leidu lihtsalt PE Multiple'i. Sellistel juhtudel tuleb kasutada normaliseeritud töötasu või ettemakse kordajaid.

- Tuludele kehtivad erinevad arvestuspõhimõtted. Juhtkond saab sellega hõlpsasti manipuleerida. Vaatame seda allpool toodud PE-suhe näidet kiiresti.

Oletame, et on kaks ettevõtet - ettevõte AA ja BB. Mõelge nendest ettevõtetest kui identsetest kaksikutest (ma tean, et ettevõtetel pole see võimalik :-), kuid oletame korraks sinise taeva stsenaariumi korral, et see nii on). Identsed müügid, kulud, kliendid ja peaaegu kõik võimalik.

Sellisel juhul ei tohiks teil olla eelistust konkreetse aktsia ostmiseks, kuna mõlema ettevõtte hinnangud peaksid olema ühesugused.

Tutvustame nüüd väikest keerdumist. Eeldades, et AA järgib sirgjoonelist amortisatsioonipoliitikat ja BB kiirendatud amortisatsioonipoliitikat. See on ainus muutus kahe ettevõtte vahel. Lineaarsed tasud võrduvad amortisatsiooniga kogu eluea jooksul. Kiirendatud amortisatsioonipoliitika nõuab suuremat amortisatsiooni algusaastatel ja madalamat amortisatsiooni viimastel aastatel.

Vaatame, mis saab nende hindamistest?

Nagu ülalpool märgitud, on AA PE kordne 22,9x, samas kui BB PE PE kordne on 38,1x. Millise siis ostate? Seda teavet arvestades oleme kaldunud AA-d eelistama, kuna selle PE kordne on madalam. Kuid meie eeldus, et need kaks ettevõtet on identsed kaksikud ja peaksid juhtima samu hindamisi, on vaidlustatud, kuna kasutasime PE Multiple'i. Selliste probleemide lahendamiseks võime kasutada muid suhteid, näiteks EV / EBITDA; selle aruteluni jõuame aga mõnes teises postituses. Praegu pange tähele, et PE suhtarvudel on selle universaalsel rakendamisel tõsiseid piiranguid.

Ülaltoodud põhjusel on soovitatav enne erakorralisi kirjeid kasutada ka tulusid.

Järeldus

PE suhtarvud jäävad üheks laialdaselt kasutatavaks hindamismetoodikaks. Ühelt poolt on hinna teenimise suhet väga lihtne arvutada ja mõista; selle rakendus võib olla aga väga keeruline ja kõige keerulisem. Hinna teenimise määra kaalumisel palun olge ettevaatlik ja võtke sobiva sihthinna leidmiseks arvesse mitte ainult Trailing PE suhe, vaid ka Forward PE suhtarv.

PE suhe Video

Loodan, et teile meeldis see artikkel. Edu!

Kasulikud postitused

- Happe testi suhe valem

- Hinna teenimine Kasvu tähendus

- P / BV suhe

- Ettevõtte väärtuse ja omakapitali väärtuse suhe <