Segakulud (määratlus, näide) Kuidas arvutada segakulu?

Segakulude määratlus

Segakulu on kogumaksumus, mis koosneb kahe kululiigi, st püsikulude ja muutuvkulude kombinatsioonist, ning tähendab seega, et osa neist kuludest ei muutu (püsikulud) koos tootmismahu muutustega, kuid teine osa (muutuvkulud) muutub koos toodetud koguse mahuga. Neid kulusid nimetatakse ka poolmuutuvaks kuluks.

Igal ettevõttel on ülitähtis, et oleks mõistlik nende erinevate kuluelementide segu, sest selle abil saab ennustada, kuidas kulud muutuvad tegevuse erinevatel tasanditel.

Nagu näiteks, võib tekkida olukord, kus ettevõttes ei toimu tootmistegevust. Sellegipoolest võiks segakuludest olla mingi osa. Seda seetõttu, et ettevõttel tuleb kanda püsikulusid, kuigi tegevust ei toimu. Lisaks püsikulule on muutuvkulud olemas juhul, kui ettevõttel on mingit tegevust ja see suureneb koos aktiivsuse taseme tõusuga.

Segakulude komponendid

See koosneb kahest komponendist, mis sisaldavad järgmist:

- Püsikomponent - püsikomponent sisaldab kõiki neid kulusid, mille summa kokku ei muutu, kui tegevuse maht muutub.

- Muutuvkomponent - muutuvkomponent sisaldab kõiki neid kulusid, nende muutuste kogusummat, kui tegevuse maht muutub. Kulude erinevus on proportsionaalne tegevuse suuruse muutumisega.

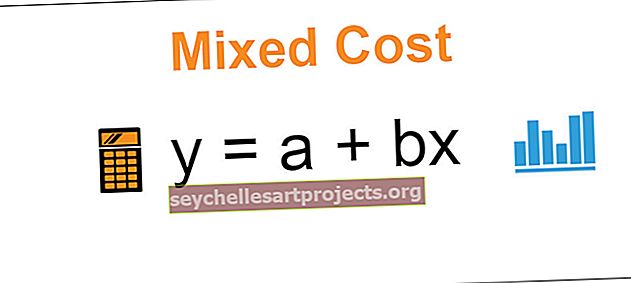

Segakulude valem

y = a + bx

kus

- y on segakulude valem

- a on perioodi jooksul püsikulud

- b on muutuv määr, mis arvutatakse tegevuse ühiku kohta

- x on tegevuse ühikute arv

Segakulu näide

Rõivaid valmistab ettevõte XYZ ltd. Rõivaste tootmiseks tuleb ettevõttel kanda püsikulud, mis jäävad samaks, ilma et see mõjutaks toodetud ühikute arvu ja muutuvkulusid, mis suurenevad ettevõtte toodangu taseme tõusuga. Rõivaste tootmise kogumaksumus on ettevõtte segakulu, kuna sellel on nii püsikulud kui ka muutuvkulude komponendid.

Juuni-2019 jooksul on ettevõtte fikseeritud kogukulu, mis sisaldab üüri, amortisatsiooni, palku ja kommunaalkulusid, 100 000 dollarit. Muutuv kulu ühiku kohta samal perioodil on 10 dollarit ühiku kohta ja toodetud ühikute arv on 50 000. Arvutage ettevõtte segakulu perioodil.

Lahendus

Segakulusid saab väljendada allpool toodud algebralise valemi abil

y = a + bx, kus:

- a on perioodi jooksul püsikulud = 100 000 dollarit

- b on muutuv intressimäär, mis arvutatakse tegevuse ühiku kohta = 10 dollarit ühiku kohta

- x on tegevuse ühikute arv = 50 000 ühikut

Nüüd,

- Segakulude valem = 100 000 dollarit + 10 dollarit * 50 000 dollarit

- y = 100 000 USD + 500 000 USD

- y = 600 000 dollarit

Eelised

- Iga äriettevõtte jaoks on ülioluline ja vajalik, et kogukulud oleksid igal perioodil korrektselt jaotatud püsikulude ja muutuvkulude vahel vastavalt toodangu tasemele. Püsikulude ja muutuvkulude õige mõõtmine aitab ettevõttel luua sobiva kuluarvestussüsteemi ja nõuetekohase eelarvestamise. Kui seda pole, ei saaks ka ettevõtte juhtkond tuleviku osas õiget otsust langetada.

- Kui segakulu erinevate elementide segust on korralikult aru saadud, siis selle abil saab ennustada, kuidas kulud muutuvad tegevuse erinevatel tasanditel, ja otsuseid saab vastavalt sellele vastu võtta.

Puudused

- Osa kuludest on olemas, mis on fikseeritud teatud väljundtasemetel, kuid kipuvad väljundi muutuste osas erinema.

- Teine probleem, millega ettevõte võib mitu korda kokku puutuda, on see, kui samale tarnijale makstakse mingid kulud, millel on nii fikseeritud kui ka muutuva elemendiga hargnemine ja mille tarnija arve ei pruugi selgelt ilmneda. Kulude lahutamine fikseeritud ja muutuja vahel muutub ettevõtte jaoks keeruliseks, seetõttu nõuab ettevõte selle eraldamiseks asjakohast meetodit.

Olulised punktid

- Segakulude korral käituvad osad komponendid nagu püsikulud, teised aga nagu muutuvkulud. Püsikomponent on kulud, mis tegevuse mahu muutumisel ei muutu, muutuja on aga kõik need kulud, mis varieeruvad proportsionaalselt tegevuse suuruse muutumisega.

- Igal äriettevõttel peab olema kogukulude õige jaotumine püsikulude ja muutuvkulude vahel, kuna see aitab ettevõttes luua sobiva kuluarvestussüsteemi ja sobiva eelarvestamise.

Järeldus

Segakulu on kulu, mis muutub koos ettevõtte muutuva tootmismahu muutumisega nagu muutuvmaksumus ja seda ei saa ettevõtte püsikuludest täielikult nagu püsikulu välja arvata. Neid seostatakse sageli tootmise või tootmisega. Kui segakuludega esemete kasutamine suureneb, jääb püsikomponent samaks, samas kui muutuvkulud suurenevad koos sellise kulude suurenemisega. Kogukulu nõuetekohane jagunemine püsikulude ja muutuvkulude vahel aitab ettevõtte juhtkonnal ettevõtte tuleviku jaoks paremaid otsuseid langetada.