Kasumiaruande tulumaksukulu (valem, arvutus)

Mis on tuludeklaratsiooni tulumaksukulu?

Tulumaksukulu on kululiik, mis tuleb maksta igal isikul või organisatsioonil tulumaksuga, mille ta on teeninud igal majandusaastal vastavalt tulumaksuseadustes ettenähtud normidele, ning see toob kaasa sularaha väljavoolu tulumaksuseaduse kohustusena. tulumaks makstakse välja pangaülekannetega tulumaksu osakonda.

See on ettevõtte või üksikisiku vastutuse liik. See on maks, mille valitsus kehtestab ettevõtte sissetulekule ja üksikisiku sissetulekule. Tulumaksu peetakse ettevõtte või üksikisiku kulutuseks, kuna maksude väljamaksmise tõttu toimub sularaha väljavool. Tulumaksukulu on komponent, mis kajastub kasumiaruande jaotises „Muud kulud”. Pärast maksustatava tulu kindlaksmääramist on ettevõtjal või eraisikul kohustus maksta selle tulu pealt tulumaksu.

- Maksukohustused määratakse kindlaks nii ettevõtete kui ka üksikisikute esitatud tuludeklaratsioonide kaudu. Valitsus kasutab seda maksuraha selliste avalike hüvede rahastamiseks nagu teed, sillad, esmatasandi tervishoid jne. Enamikus riikides on tulumaksude kogumiseks loodud eraldi asutus või asutus.

- Näiteks peavad üksikisikud maksma oma töötasult üksikisiku tulumaksu. Pärast vajalikke mahaarvamisi, vabastusi ja maksukrediite arvutatakse iga üksikisiku lõplik maksustatav tulu. Samamoodi on ettevõtted kohustatud pärast tegevuskulude mahaarvamist maksma tulumaksu oma aasta töötasult.

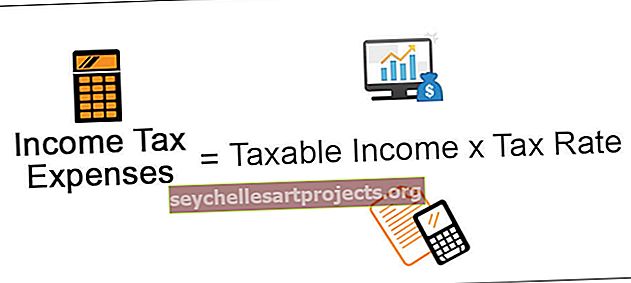

Valem

Selle standardvalem on järgmine:

Tulumaksukulu valem = Maksustatav tulu * Maksumäär

Lisaks saadakse tulumaks nii, et näidatakse ainult maksukulud, mis tekkisid konkreetsel perioodil, kui need tekkisid, mitte nende maksmise perioodil.

Kuidas arvutada tulumaksukulu?

Tulumaks arvutatakse äriüksuse või üksikisiku kohta kindla perioodi jooksul, tavaliselt kogu majandusaasta jooksul. See valem on lihtsalt maksumäär, mis on korrutatud ettevõtte või üksikisiku maksustatava tuluga. Esiteks tuleb kindlaks määrata üksikisiku maksustatav tulu ja majandusüksuse maksustatav tulu. See on keeruline protsess, kuna erinevaid sissetulekuallikaid maksustatakse erinevalt.

Näiteks peab ettevõte maksma töötajatele makstavatelt palkadelt ühte liiki maksu - palgafondimaksu, siis veel maksu mis tahes vara ostmisel - müügimaksu. Lisaks on kehtestatud maksud riigi või riiklikul tasandil. Seega tuleks kindlaks määrata õige maksumäär, kuna see mõjutab lõppkokkuvõttes ettevõtte tulumaksukulu. Seda saab teha selliste raamatupidamisstandardite abil nagu üldtunnustatud raamatupidamispõhimõtted (GAAP) ja rahvusvaheline finantsaruandluse standard (IFRS).

Näide kasumiaruande tulumaksukuludest

Selle edasiseks mõistmiseks võtame näite. Näiteks on olemas kindel ettevõtte ABC, mille praeguse aruandeperioodi maksustatav tulu on 2 000 000 dollarit ja kehtestatud maksumäär on 25%. Siin tähendab ettevõtte maksustatav tulu puhastulu, mis saadakse pärast mittemaksustatavate kirjete ja muude maksusoodustuste lahutamist.

Seega on arvutus järgmine,

Ettevõtte ABC tulumaks = 2 000 000 USD x 25% = 5,00 000 USD

Seega peab ettevõte ABC jooksval arvestusperioodil maksma tulumaksu 500 000 dollarit, tuginedes 25% maksumäärale.

Edasi saadakse tulumaks lisades edasilükkunud tulumaksukohustus ja tasumisele kuuluv tulumaks. Siinkohal viitab edasilükkunud maksukohustus maksudele, mida ettevõte veel maksma peab. Edasilükkunud maksukohustus võib tekkida ettevõtte raamatupidamistehnika ja maksukoodeksi erinevuse tõttu, mis määrab maksustatava tulu.

Olulised punktid tulumaksukulu kasumiaruande kohta

Järgnevad on selle maksukulu olulised punktid.

# 1 - maksustatava tulu minimeerimine

Nagu eespool mainitud, hõlmab tulumaks sularaha väljavoolu ja seetõttu peetakse seda ettevõtte kohustuseks. Tulumaksukulu makstakse (majandus) üksuse ärikasumist. See tähendab, et kui ettevõtted ei peaks makse maksma, võiks selle rahasumma kasutada hoopis aktsionäride vahel kasumi jaotamiseks. Seetõttu üritavad ettevõtted oma maksukulusid minimeerida, sest muidu sööksid nad kasumit sisse ja muudaksid aktsionärid õnnetuks.

# 2 - kahjum ja maksustatav tulu

Tulumaksuga maksustatakse ainult maksustatav tulu. Nii et kui ettevõttel on kahjum, on tal maksustatav tulu praktiliselt null. See tähendab, et kasumiaruandes pole maksukulusid kajastatud. Lisaks saab ettevõte kanda oma kahjumi järgmistesse aastatesse ja mõnikord isegi tühistada tulevase maksukohustuse.

# 3 - erinevus finantsarvestuses ja maksuseadustikus

Sõltuvalt GAAP-i ja IFRS-i antud raamatupidamisstandarditest erineb ettevõtete tuludeklaratsioonides sageli kajastatud tulu maksuseadusest tulenevalt maksustatavast tulust. Üks põhjus, miks see võib juhtuda, on see, et ühelt poolt kasutavad ettevõtted vastavalt raamatupidamisstandarditele selle majandusaasta kulumi määramiseks lineaarset amortisatsioonimeetodit. Teiselt poolt on neil vastavalt maksuseadustikule lubatud maksustatava kasumi määramiseks kasutada kiirendatud amortisatsiooni. Seal on tulumaksukulu ja maksuarve mittevastavus.

Järeldus

Kõik ettevõtted ja üksikisikud, kellel on maksustatav tulu, on kohustatud makse maksma. Ettevõtete jaoks tähendab see nende kasumiaruande kulu ja võtab ära olulise osa kasumist. See tekitab ettevõtte aktsionäridele suurt ebasoodsat olukorda. Kuna tulumaksu tuleb maksta ainult maksustatava tulu olemasolul, püüavad ettevõtted oma maksustatavat tulu veelgi minimeerida kasumi alaraporteerimisega või liialdatud kahjumi näitamisega. Arvestades arvestusmeetodeid, erineb maksustamise eesmärgil esitatud tulu mõnikord finantsotstarbel kajastatud tulust.

See toob kaasa ettevõtte tulumaksukulude arvutamise keerukuse. Seetõttu peaksid analüütikud või muud sidusrühmad olema ettevõtte tegevuse hindamisel väga ettevaatlikud, et tulumaksu määramisel neist keerukustest mööda saada.